자산부채관리 (ALM)

Asset Liability Management System

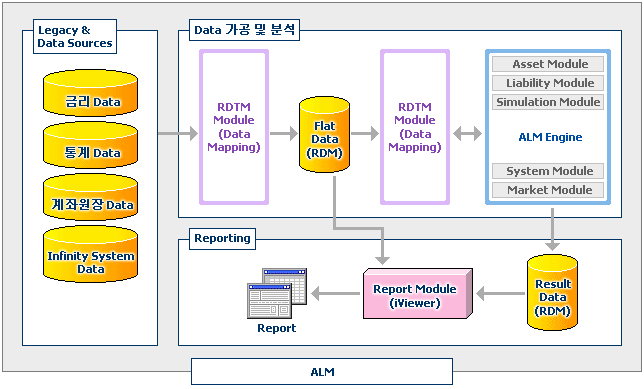

ALM 시스템은 자산과 부채의 유기적 관계에 대한 분석을 통해 회사의 금리 리스크 노출 정도를 통제하고 관리하기 위한 시스템이며, 동시에 회사의 Fair Value를 계산하여 가치중심의 경영의사결정을 지원하는 시스템입니다.

과거 금융권이 자산 및 부채 관리가 상호 연관 없이 이루어 지던 데서 벗어나, ALM 시스템은 자산과 부채간의 유기적 관계에 대한 분석을 통해 이를 종합관리하자는 데서 출발하고 있으며, ALM의 위험측정기법은 만기갭법, 듀레이션갭법, 시뮬레이션법 등으로 대별되며, 이러한 기법들은 다양한 금리 시나리오에 대한 금리위험 및 유동성분석을 가능하게 합니다. 또한 이러한 전통적인 ALM 기법들은 주로 금리위험관리를 위해 개발되어 왔으나, 약간의 변형을 통해 신용 및 주가위험 관리에도 적용이 가능하므로 시스템 구축시 전사적인 위험관리를 포함할 수 있도록 구현되어야 합니다.

- 선진 기법의 적용

- 한국적 특이 요건 반영

- 유연한 확장성 보유

제품 구성

-

Run Module

Exposure는 신용 및 시장위험에 노출된 자산을 말하며 본 시스템에서는 다음의 Exposure 측정 기능을 지원합니다.

Generate Portfolio Define Performance ID, Define Batch Process ID Generate StrategiesDefine Reinvestment / isinvestments strategies Define interest sensitive prepayment strategies

-

Market Module

Historical Data Control the historical market data (F/X, Index, Yield…), Generating risk free, time depend, regression curve Credit Grade Define credit rank code, Prepayment Rate Define default rate, recovery rate Scenarios Generate Shift Scenario using risk free curve, Generate NY7 Scenario using risk free curve, Stochastic Scenario

-

Asset Module

Instrument Define Charateristics of Instrument Portfolio Define the type of Portfolio and Volume of Portfolio Strategies Define Strategies(Investment/ Disinvestments/ reinvestment strategy, Prepayment strategy)

-

Liability Module

PlanDefine Characteristics of insurance policy in force Population Define the type of Population and Volume of Population StrategiesDefine Stategies(Rate Strategy/ New business strategy)

-

Simulation Module

Static Module에서는 Exposure를 이용해 Credit VaR를 산출하기 위한 각종 통계지표를 정의하고 산출하는 작업을 지원합니다.

Asset Module Select Portfolio, Scenario, Strategy and Performing Liability Module ALM Module

-

Report Module

Gap Report Repricing Gap Report, Liquidity Gap Report, Duration Gap Report Estimated P/L, B/S Estimated P/L, B/S based on scenario, strategy and assumption MVS Report Market value of surplus on scenarios, NPV Report(MVS) SCENARIO ANALYSIS Report EAR Report Earning at Risk Report

-

System Module

Fee Module Configure Result Bucket, Set interpolation method, Configure Dynamic Present Value Bucket Valuation Module Register system code ( IRC, COA, GROUP…)

특장점

-

선진 기법의 적용

금리 민감 조기상환 및 금리 민감 해지율 등 동태적 고객행동 분석방법을 지원합니다. NEWYORK 7 시나리오 등 선진 금융 컨설팅과의 연계로 확증된 이론을 사용합니다. 타 금융기관에서 증명된 가장 합리적인 MV METHOD로 금리 리스크를 측정합니다. Mean reverting 계수 및 Term-structure Model을 이용하여 Monte-Carlo scenarios를 생성합니다. Price behavior analysis 방식을 회사 전체 수준까지 적용한 개념으로, 흡수 및 합병을 위한 회사 가치 계산, ALM 및 상품 가격 결정 등에 Option adjusted value distributable earnings를 적용합니다.

-

한국적 특이 요건 반영

복잡한 보험 급부, 국내 특유의 금리 연동형 상품을 지원합니다. 실제 사업비, 보험금 지급 분석 등의 CASH FLOW의 계산에 국내 분석방법을 적용하여 외산 ALM PACKAGE의 한계를 극복한 상품입니다.

-

유연한 확장성 보유

사용자 정의 방식에 의한 모듈 구현으로 투자 전략을 사용자가 정의할 수 있으며 동시에 투자 대안을 손쉽게 발견할 수 있도록 설계되어 있습니다. 모델의 정교성을 높이기 위해 모델 생성 후 실제 데이터와 모델 데이터의 GAP을 분석하는 도구를 지원함으로써, Cashflow 생성의 요인 및 가정을 보다 정교하게 조정할 수 있습니다. 개발 과정에서의 요건 수용 및 향후 유지보수를 위한 Library를 제공합니다.

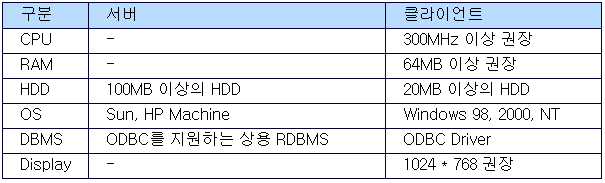

시스템 Specifications