RPVM

Risk Pricing & VaR Management

RPVM(Risk Pricing & VaR Management)은 IREO의 Add On 모듈로 기존 엔진에서 처리할 수 없는 비정형 파생상품에 대한 분석 기능을 지원하여 내, 외부 Pricing 모듈과 연계하여 이론가 및 민감도 정보를 관리하고 다차원의 통합 VaR 를 추출하는 기능을 지원하는 Framework 입니다.

- 비정형 파생상품을 처리하는 Framework의 필요성 장외파생상품, 구간 이자율 상품 등 복잡한 파생상품이 지속적으로 개발되고 있음현재 운영되는 리스크 분석 엔진은 정형화된 상품만 분석 가능함으로 비정형 상품에 대한 분석은 수행할 수 없음비정형 상품에 대해 적합한 분석방법을 적용한 리스크 산출의 필요성에 대한 대한 금융감독원의 권고

- 비정형 상품 분석 모듈 적용에 따른 기대효과 상품별 특이사항을 반영한 적합한 방법론을 이용한 리스크 분석리스크 관리 시스템 체계가 시스템이 Front의 신상품 운용에 시의적절하게 대응할 수 있음VaR산출 작업을 분석엔진과 연계하지 않고 추출함으로써 적시에 다양한 Hierarchy별로 다차원 분석을 가능하게 함

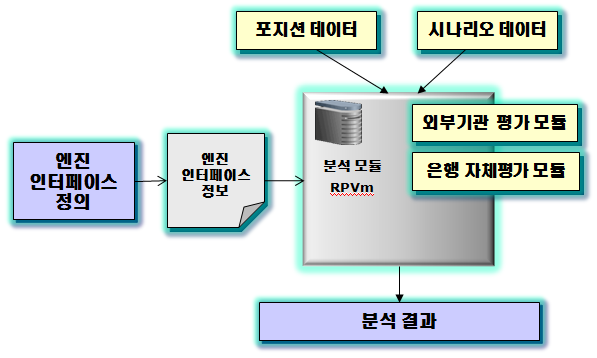

모듈구조

외부 채권평가사의 모듈 및 은행 자체모듈을 이용하여 분석할 수 있는 유연적인 시스템 구조

- 독립적인 내,외부 평가모듈과의 유연적인 결합 및 연동을 지원함

- 시스템 자원을 최대한 활용 하여적정한 시간내에 결과값을 산출할 수 있도록 분산처리를 지원함

- 시스템 운영체제에 관계없이 수행이 가능하도록 구성됨

-

파라미터 방식

외부 모듈과 입출력 데이터 간의 파라미터 방식으로 구성하여 모듈 적용의 유연성 제공

-

분산처리 방식

분산처리 방식을 이용하여 적정 시간 내 결과값 산정이 가능하도록 구성

-

완전통합 방식

분산된 시스템의 부분결과값의 오류여부를 검증 및 Feedback을 이용한 무결점의 통합데이터 구성

기능요약

-

시나리오생성기능

Historical 시나리오, Montecalro시나리오, RiskMetric 시나리오 생성기능

-

분석기능

평가모듈과 연계한 사후검증 및 시나리오별 이론가 분석

-

평가모듈연계기능

내외부 평가모듈을 파라메터 방식으로 연계하여 포지션데이터와 연계하여 평가를 수행하도록 하는 기능

-

통합VaR생성기능

Historical VaR, Montecarlo VaR, RiskMetric VaR 생성기능, 실시간 VaR생성 기능

-

분석서버관리 기능

서버 사양에 따른 업무 배분 및 통합 및 로그관리 기능, 분산서버의 버전관리 기능

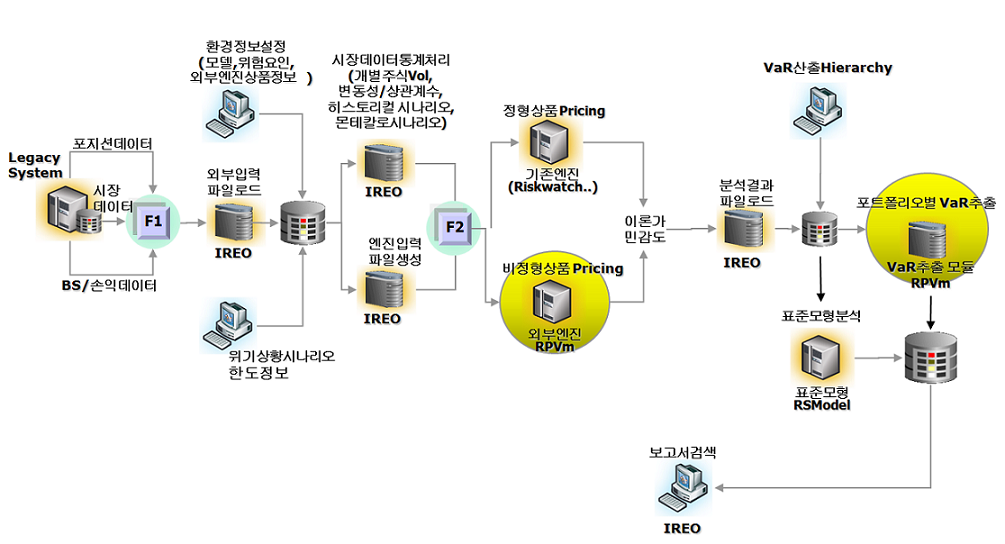

시스템 흐름도