신용리스크관리 (CRM)

Credit Risk Management System

신용위험이란 차주의 부도로 인하여 채권의 일부 또는 전부가 상환되지 않아 손실이 발생하는 재무적 위험을 말하는 것으로 차주별 여신정보, 신용정보, 담보정보를 이용하여 신용 위험량을 측정하여 경영 및 한도관리시 의사결정을 지원하는 시스템입니다.

신용위험은 예상손실(Expected Loss)의 위험, 미 예상손실(Unexpected Loss)의 위험으로 구분하여 관리합니다.

- 다양한 분석 기능

- 성능 및 가격 경쟁력

- 강력한 데이터 변환 기능

- 효율적인 정보 분석 기능

제품 구성

-

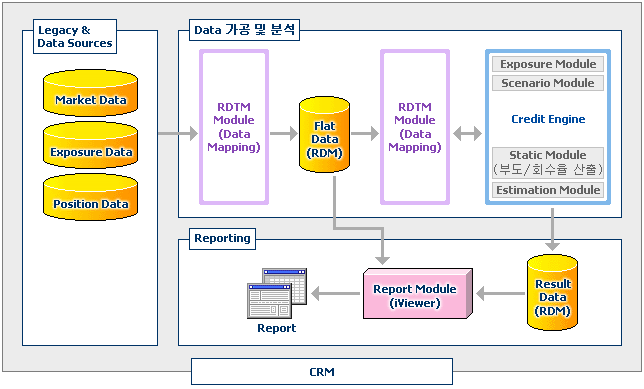

Exposure Module

Exposure는 신용 및 시장위험에 노출된 자산을 말하며 본 시스템에서는 다음의 Exposure 측정 기능을 지원합니다.

신용 Exposure : 차주의 신용등급 변화로 가치가 변동하는 자산의 양 시장 Exposure : 금리/주가/환율의 변화로 가치가 변동하는 자산의 양 Net Exposure : 회수율을 감안한 신용 Exposure Total Exposure : 미래에 발생 가능한 위험(신용/시장리스크)에 노출된 자산의 양으로 신용 Exposure+시장Exposure

-

Interface Module

Legacy 시스템과 분석 엔진과의 인터페이스 기능을 지원합니다. 일괄 작업 및 실시간 작업수행을 위한 다양한 스케줄링 기능을 지원합니다.

-

Engine Module

분석 엔진으로는 PCRE와 CLE를 사용합니다. PCRE는 Credit Metrics 방식으로 업종별 대표 주가 수익율, 신용 등급별 이자율을 이용하여 위험 값을 산출하는 엔진으로 세계 시장 점유율 1위 업체인 Algo사의 제품입니다. CLE는 Credit Risk+방식으로 신용 등급별 부도율/표준편차, Independent Sector를 이용하여 위험 값을 산출하는 엔진으로 서울대와 금융전문 컨설팅 업체인 LKFS에서 공동으로 구축한 모듈 입니다.

-

Static Module

Static Module에서는 Exposure를 이용해 Credit VaR를 산출하기 위한 각종 통계지표를 정의하고 산출하는 작업을 지원합니다.

부도율 산출 : 부도율은 신용 등급별 차주의 부도 확률로 정의하여 산출하며 대표적인 부도율 산출 방법은 Moody's, S&P, 한신평 등의 부도율 산출법이 있습니다. Net Exposure : 회수율 계산 : 회수율은 위험에 노출된 자산이 차주의 신용상태의 변화로 인한 부도시 회수가 가능한 자산의 비율로 예신 계좌의 회수율, 담보유형별 회수율, 상품별 회수율을 계산합니다. 동시 부도 상관계수 측정 : Unexpected Loss를 계산하기 위해서는 차주 및 포트폴리오의 동시 부도 상관 관계에 대한 정의가 필요하며 동시 부도 상관 관계는 Independent Sector, 또는 업종간 상관 관계와 개별 기업의 Specific Return을 이용해 산출합니다. * Independent Sector - 부도거리가 비슷한 차주들의 공통된 속성을 통계적 방법으로 산출* 상관 계수 및 Specific Return - 업종 지수 수익률과 종목 주가 수익률 데이터를 축적하여 산출

-

Report Module

Total Exposure, Potential Exposure, Net Exposure, Expected Loss, Unexpected Loss 등 다양한 보고서를 다차원 형태로 분석할 수 있도록 기능을 지원합니다.

특장점

-

다양한 분석 기능

보유하고 있는 위험 분석 엔진과의 유기적인 연계를 통해 각종 상품에 대한 가치(Theoretical Value), 민감도(Duration, Convexity, Delta 등), 그리고 시장 가격정보의 변경에 따른 시나리오 분석, 유동성분석 등의 기능을 제공합니다.

-

성능 및 가격 경쟁력

데이터 변환도구와 보고서 검색도구 등 Business Intelligence Solution이 통합되어 있는 시스템으로 개별 시스템을 도입, 요건을 반영하여 사용하는데 많은 비용과 시간이 소요되는데 반해 본 시스템은 국내의 금융전문가와 IT전문가가 한국 금융시장의 고유여건을 반영하여 특화한 시스템으로 타 제품에 비해 성능 및 가격 경쟁력에서 우위를 가지고 있습니다.

-

강력한 데이터변환 기능

캘린더 처리, 상관계수계산 등 위험관리를 위한 다양한 함수를 내장하고 있습니다. 개방된 액세스 방식으로 이기종 시스템 및 DB 간의 변환을 지원합니다. 일괄 작업 및 실시간 작업 수행 등을 지원하는 스케줄링 기능이 내장되어 있으며 작업 그룹별 병렬 처리 기능을 지원합니다. 강력한 데이터 여과 기능과 모니터링 기능을 지원합니다.

-

효율적인 정보 분석 기능

사용자에 의한 보고서 정의 기능을 지원합니다. 위험관리정보 외에 종수 DB 등 타 DB와의 연계를 통해 정보 검색 기능을 지원합니다. Drill Down, Cross, Shift 검색 등 다양한 형태로의 정보 접근 기능을 지원합니다. 그래프 지원, 엑셀로의 변환 등 다양한 자료 표현 방식을 지원합니다.

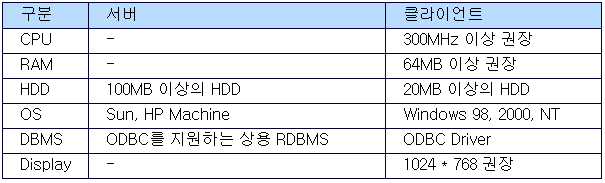

시스템 Specifications